付費限定文章[初五開工文]高盛全球視野: 好事太多了?

付費限定文章[初五開工文]高盛全球視野: 好事太多了?

付費限定文章- 文內如有投資理財相關經驗、知識、資訊等內容,皆為創作者個人分享行為。

- 有價證券、指數與衍生性商品之數據資料,僅供輔助說明之用,不代表創作者投資決策之推介及建議。

- 閱讀同時,請審慎思考自身條件及自我決策,並應有為決策負責之事前認知。

- 方格子希望您能從這些分享內容汲取投資養份,養成獨立思考的能力、判斷、行動,成就最適合您的投資理財模式。

我們家這兒公園裡的大飛機

前言

恭賀新喜、開工大吉!

學徒身在熱烘烘的紐西蘭南島每天被爆表的紫外線指數給曬的向黑炭似的,真想躲回北半球的寒冬避暑。

當然,在華人稀少的南島過農曆新年是沒有鞭炮、春聯或者除夕春晚廢片可以感受到新年氛圍的。但還是能跟三五好友串串門子,喝著我們馬爾堡的白蘇維翁白酒(Sauvignon Blanc)消消暑氣,也是件幸福的事情。

初五開工,我們就以高盛在二月初發布的這篇<高盛全球視野:好事太多了?>警世文作為龍年首發,跟各位金融人類學徒的讀者分享。

也在此祝賀各位讀者,2024事業投資雙雙龍騰虎躍、錢攏總來。

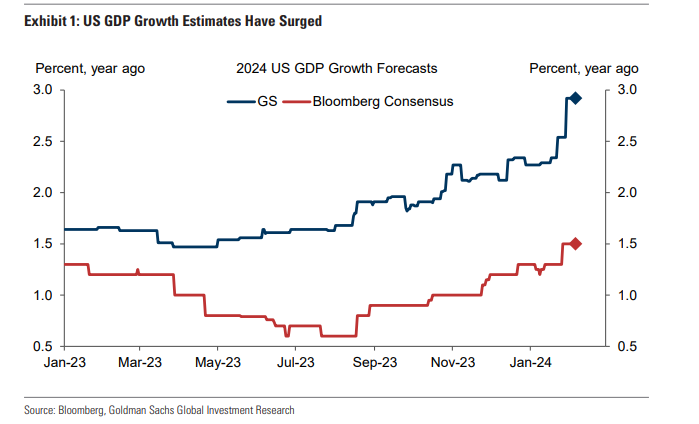

1. 過去 18 個月,我們最不一致的全球觀點是,美國經濟成長將保持穩健,同時通膨下降。然而,最近一些關鍵指標不僅表現強勁,2023 年下半年 GDP 年化成長率為4.1%,1 月非農業就業人數增加 35.3 萬人。這兩個數字都遠高於我們對實際產出和就業長期可持續趨勢的估計。

這就提出了一個問題:美國經濟目前成長是否太快,無法維持通貨緊縮趨勢。我們是不是看到太多好事了?

美國GDP成長預期大幅上升

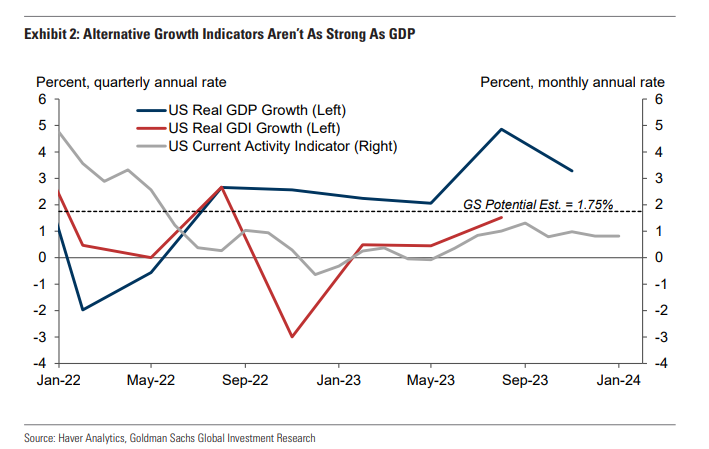

2.我們認為問題一的答案是否定的。除了GDP 之外,我們還追蹤美國成長的另外兩項指標,即國內總收入(GDI)——概念上等同的GDP 指標,透過將經濟中的所有收入而不是所有支出相加來計算——以及我們目前的活動指標(CAI) )。

這三項指標都不是完美的,但兩個 GDP 替代指標都顯示成長速度更為緩慢。第四季的 GDI 尚未公佈,但以年化季度環比計算,第三季僅成長 1.5%,第四季的 CAI 成長 0.8%,兩者均遠低於相應的 GDP 成長率。

根據這些指標,我們仍然認為,儘管國內生產毛額數據強勁得多,但實際產出最多僅略高於潛力。

替代成長指標不如GDP強勁

3. 我們也將對1 月份的 35.3 萬就業成長進行大幅折扣,因為該成長受到季節性因素的推動,這些因素預計年初的離職人數將超過當前低流動率勞動力市場的招聘率和離職率。

另一方面,春季薪資成長可能相對疲軟,季節性因素導致的招募熱潮同樣可能無法實現。不受這項一次性提振影響的勞動力市場指標描繪了一幅更穩定的景象。