長期投資存股,複利滾存的記帳方式

- 文內如有投資理財相關經驗、知識、資訊等內容,皆為創作者個人分享行為。

- 有價證券、指數與衍生性商品之數據資料,僅供輔助說明之用,不代表創作者投資決策之推介及建議。

- 閱讀同時,請審慎思考自身條件及自我決策,並應有為決策負責之事前認知。

- 方格子希望您能從這些分享內容汲取投資養份,養成獨立思考的能力、判斷、行動,成就最適合您的投資理財模式。

例舉中信金發派現金股息了,想再作投資以達到複利投資效益。股息只能再投中信金嗎? 而此時的中信金股價相對昂貴,我想買入其它標的或累存在ETF,如何記帳才合適!

『記帳』這件事喔!就是工欲善其事必先利其器的基本工具。在我們投資致富的園地裡,這大概也是最常私訊被問到的問題。記帳方式因人而異,應檢視自己的需求,邏輯清晰,就能算清楚投資效益。筆者把我自身的作法和經驗再作一回詳細的分享。

~想了解本人貼近盤面的投資建議,請到小股東的大投資。

~閱讀我的投資歷程和經驗分享,請到致富手冊。

~參考追蹤的個股:資源池個股名單。更多財經短評:小股東粉專

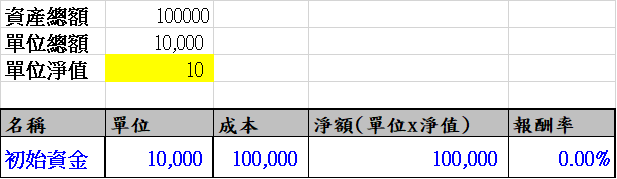

第一階段: 投資組合初始資金單位化

以我為例,我的投資基礎資金為十萬元,為了建構一套投資帳務系統,我們將資金單位化,每單位月度結算其單位淨值。這作法即如同我們購買的共同基金及ETF相同的單位淨值法。

說明1: 我們以台股習慣採用的面額10元作為原始淨值吧,我們初期資金有十萬,每單位淨值10元,則我們目前投資組合的初始資金擁有一萬個單位。如上表

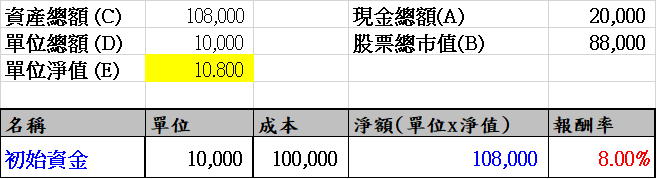

說明2: 我們將10萬元之8萬作了投資,經過一個月的波動,月底結算投資巿值來到了88,000元。

- 此時【現金總額(A)】+【股票總巿值(B)】=【資產總額(C)】

- 【單位總額(D)】沒有改變,仍是10,000單位

- 【單位淨值(E)】=【資產總額(C)】÷【單位總額(D)】,此時我們的每單位淨值已經由期初的10元,變成了期末的10.8元

- 投資組合的淨額也由初始的10萬元提升到了108,000元,此時的報酬率為8%

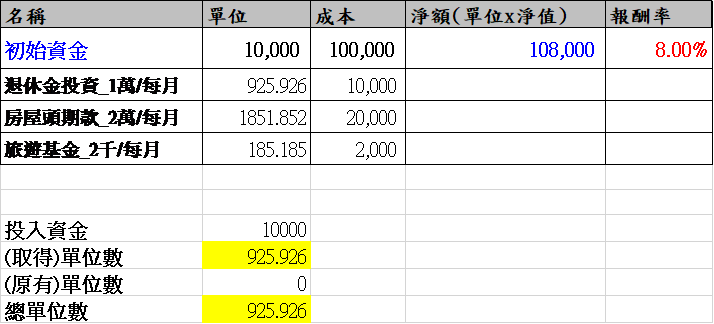

第二階段: 資金項目開始增加

假設每月收入扣除固定生活開支後,每個月可結存32,000元,我想拿來作穩健的投資儲蓄,並且我有以下的資金計劃

- 退休金投資: 10,000元/每月

- 房屋頭期款: 20,000元/每月

- 旅遊基金: 2,000元/每月

說明1: 在記帳此時的每單位淨值已經是10.8元了

- 退休金1萬元: 【投入資金1萬元】÷【單位淨值(E)】=【(取得)單位數】(925.926單位)

- 【(原有)單位數】+【(取得)單位數】=【總單位數】

- 以此計算方式,退休金投資成本1萬,取得單位數925.926單位;房至頭期款成本2萬,取得單位數1851.852單位;旅遊基金成本2千,取得單位數185.185單位。(如上表)

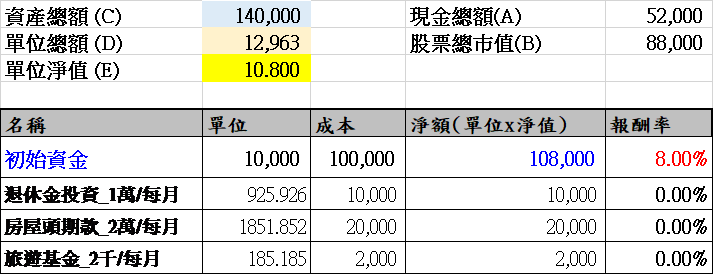

說明2: 當入金完成後(尚未買股投資)

- 【現金總額(A)】:20,000+(10,000+20,000+2,000)=52,000

- 【資產總額(C)】:52,000+88,000=140,000

- 【單位總額(D)】:即附表四項(初始資金+退休+房屋+旅遊)的單位加總

- 【單位淨值(E)】 沒變仍為10.8元,因為只有入金沒有作其它投資及結算

- 各項目(退休、房屋、旅遊)的淨額也同原始投入金額沒變(分別為1萬、2萬、2千)

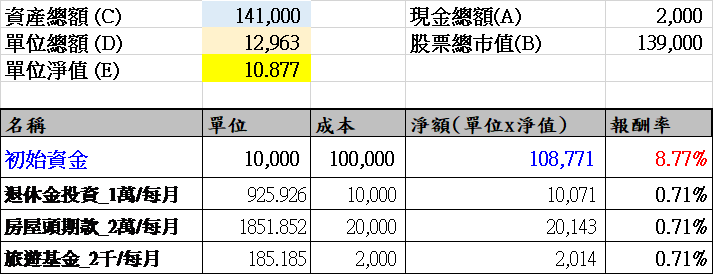

說明3: 假設本期投資支出現金5萬,並且結算股票總巿值為139,000元

- 【資產總額(C)】:2,000+139,000=141,000

- 【單位總額(D)】:不變

- 【單位淨值(E)】: 【資產總額(C)】÷【單位總額(D)】=10.877元,已經由前期的10.8元上升至10.877元了。

- 本期績效結算:初始資金報酬率8.77%,其它三項則為0.71%

小結:當資金定額或不定額投入時,我們以此方式記帳。各項投資金額的記錄及其權重各自獨立互不干擾。就如同不同人來認購我們這支基金一樣的道理。

第三階段:投資獲利出場或者股息入帳了

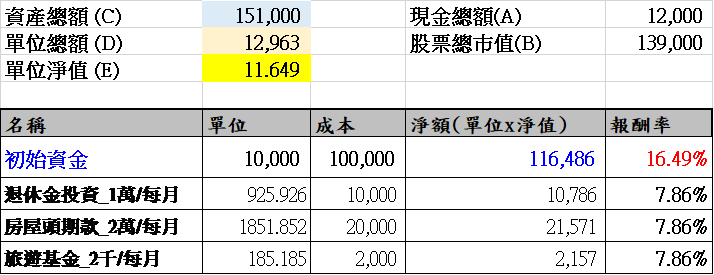

經過穩健的投資,假設股息入帳了1萬元

說明1:股息入帳1萬元,則反應在現金帳上

- 【現金總額(A)】:2,000+10,000=12,000

- 【單位淨值(E)】:則自動計算為11.649元

- 此時在各投資項目不變的情況下,淨額也隨之上升,反應出報酬率增加

- 不論股息入帳,投資個股獲利出場均反應在每月系統結算的單位淨值裡。

第四階段:我需要用錢了

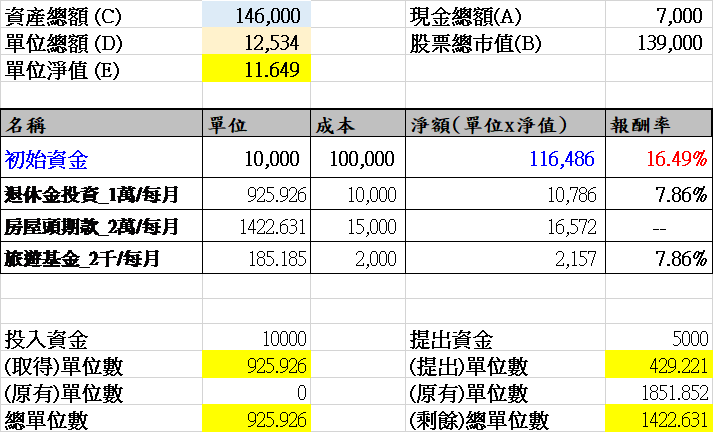

看到了心儀的房子,決定買房了,打算自房屋基金中先提出5千元來簽約

- 【現金總額(A)】:12,000-5,000=7,000

- 【提出資金】:5000÷目前單位淨值11.649元=(提出)單位數429.211,(剩餘)總單位數:1422.631

- 房屋頭期款的成本項也自20,000-5,000=15,000元

- 【單位淨值(E)】不變,此時房屋頭款項目,投入成本減為15,000,此項目淨額則尚有16,572元。預備買房但尚未動支的錢在這個投資系統中得到了有效的活化。

- 其它項目的累積單位數、總淨額及報酬率均不受到房屋需求提款的影響。

長期投資存股,複利滾存的記帳方式總結

我們把各款式的可運用資金作單位權重的方式記帳,資金則統籌使用,投入具有投資價值的標的上。

- 所有的收益及配息均反應在單位淨值上,投資人不用再苦腦收息後該如何分配資金再運用,也不用為了複利再投資而勉強去追高買股。

- 把自己定義為基金經理人,用一檔Excel把帳務公式設定完成,就可以安穩地去尋找安全又有潛力的投資標的。

- 將資金投入在個股、債券、ETF乃至於定存單,均無礙於此記帳模式的便利性。

- 預計支出但未出帳的項目(例如年度保險費、稅金等),在資金閒置時可以獲得統籌運用的效益。

- 用這套記帳方案,也能將平時微不足道的小錢聚集起來(信用卡折讓、股票出借利息..等等不在計劃內的錢)經年累月集中起來,加上投資效益,累積成一筆有意義的資金。

不論是拿鐡因子來省錢或者聚沙成塔的精神,把帳務記清楚,不但能把握零粹的錢不流失,更能呈現出聚集資金的投資效益,更能堅定自己長期存股,投資理財的信念。

以上分享於2023.10.05。投資是一場風景,出發上路,賞心悅目的景色自然在前方等著你。