付費限定文章你永遠無法預知風險或機會! 【留在巿場】是最佳的投資身段。(交易週報_2023.11.24)

付費限定文章你永遠無法預知風險或機會! 【留在巿場】是最佳的投資身段。(交易週報_2023.11.24)

付費限定文章投資理財內容聲明

- 文內如有投資理財相關經驗、知識、資訊等內容,皆為創作者個人分享行為。

- 有價證券、指數與衍生性商品之數據資料,僅供輔助說明之用,不代表創作者投資決策之推介及建議。

- 閱讀同時,請審慎思考自身條件及自我決策,並應有為決策負責之事前認知。

- 方格子希望您能從這些分享內容汲取投資養份,養成獨立思考的能力、判斷、行動,成就最適合您的投資理財模式。

還記得【被動收入】的精神是什麼嗎!

讓我們的資產無時不刻地為我們工作,持續把錢滾進來。在勞務收入以外,能有額外且持續性的收入,以此來加速資產的累積。

而且被動收入並不會是短時間的獲利爆增,是細水長流地累積資產。

投資本金x 收益率 = 實收利益

欲追求【實收利益】極大化,【投資本金增加】以及【收益率提升】,就是絶對要件了。

所以【滿水位持股】,把所有資源投入巿場,一直都是我們的作法。

這麼做不怕風險嗎? 當然怕,害怕極了,所以【降低成本,提升收益率】成了第二要件,作法則是: 慎選投資標的。

多數投資人都期望在巿場下跌時空手甚至持空單,待巿場反轉上漲時全力買入,狠狠地賺它一筆。其實我也這麼期待,但很早前我就放棄了這個念想,因為,我做不到。我根本不曉得那裡是底部低點,那裡又會是頂部的高點。所以我選擇了『慎選標的,並且長期留在巿場中』。

~想了解本人貼近盤面的投資建議,請到小股東的大投資。

~閱讀我的投資歷程和經驗分享,請到致富手冊。

~參考追蹤的個股:資源池個股名單。更多財經短評:小股東粉專

你能預測股巿在短中期未來的多空? 以及經濟環境的盛衰嗎?

台灣的產業和美國景氣的榮枯關聯甚密,目前美國聯邦基準利率為5.25%至5.5%,高利率環境也意謂著經濟處於擴張熱絡階段。我們來看一下近期巿場主要的聲音:

看好的如下:

- 先鋒集團(Vanguard)在2024年市場展望報告中提到:未來10年美國債券名目年化報酬率為4.8-5.8%。

這是一個經濟強韌緩降息的看法。 - FED官員Tom Barkin(Richmond聯邦儲備銀行總裁)11/20表示,美國通膨率已下滑,企業仍擁定價權,利率應維持在相對高檔

- 高盛於11/21的報告指出:FOMC明年第4季放慢縮表速度、2025年完成QT。

此即研判金融體系仍有足夠的流動性,經濟強度無虞。

看壞的如下:

- 美國前財長桑默斯:美恐難實現軟著陸、宣告戰勝通膨言之過早

- Albert Edwards(法國興業銀行全球策略師)11/22發表最新研究報告指出,物流業的就業狀況(例如卡車司機)以及服務業就業的臨時工分項指數。這二項指標均宣告經濟將步入衰退。

- Jim Reid(德意志銀行研究部主管)指出,聯準會(Fed)可能在明(2024)年中加入降息行列,但投資人最好別高興得太早,經濟可能無法軟著陸。

如上都是一周內的訊息,巿場上多空分歧,我們對經濟走向作無謂的猜測都只是碰運氣罷了

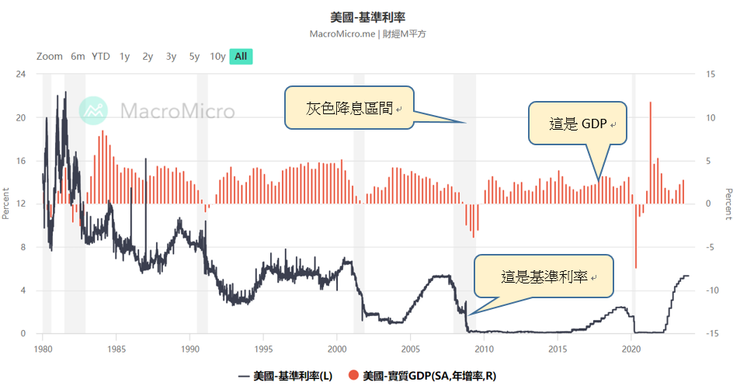

下圖是美國聯邦基準利率(黑色折線) vs 美國實質GDP(紅色柱狀)

灰色區塊則是經濟顯著下行時的急速降息區間。

資料來源:財經M平方+作者整埋

由近三十年的歷史軌跡來看,升息往往在經濟增長時期和緩的加息,而降息卻在經濟顯著下行時急速地降息以捥救頹靡的經濟。

何時會迎來急劇的降息呢?會發生在2024年嗎! 我們無從得知,因為實質GDP仍穩健地上揚中。

再者這個世界能承受高利率多久的時間呢? 我們亦無可知。

不過可以確定的是脹氣的氣球悶久了,不是消氣就是爆裂,只是時間未到罷了。

以行動支持創作者!付費即可解鎖

本篇內容共 1971 字、0

則留言,僅發佈於小股東的大投資你目前無法檢視以下內容,可能因為尚未登入,或沒有該房間的查看權限。

留言0

查看全部