總統大選特輯 Part1|再生能源

- 文內如有投資理財相關經驗、知識、資訊等內容,皆為創作者個人分享行為。

- 有價證券、指數與衍生性商品之數據資料,僅供輔助說明之用,不代表創作者投資決策之推介及建議。

- 閱讀同時,請審慎思考自身條件及自我決策,並應有為決策負責之事前認知。

- 方格子希望您能從這些分享內容汲取投資養份,養成獨立思考的能力、判斷、行動,成就最適合您的投資理財模式。

前言

前言中的前言

在現實中,我極少與親朋好友談論政治,不過在投資領域是繞不開政治的,政府政策制定、國家的產業走向、國際局勢的發展等,都牽動著公司的基本面發展。想透過這篇文章簡略梳理一下各候選人的能源政策,以此發現潛在的投資機會或未來產業走向。因涉及「政治」這個敏感話題,文中的內容會儘量以客觀的資訊來源為主,若有未盡之處,也歡迎讀者留言討論。

本文再生能源涵括範疇

近期出現很多「核電到底是不是綠電」的討論,但在本文中並不會著重討論核能發電的展望,主因為

- 個人認為趨動台灣再生能源發展的主要動力之一為供應鏈減碳要求,其中以 RE100 為代表性的倡議,而 RE100 並不承認核能為再生能源的範疇。

- 歐盟對於「核能=綠電」的要求極為嚴格。

- 國內並無「核能」概念股。

因此,本文內討論的再生能源包含太陽能、風力、水力、地熱等發電方式,其中基於發展性高、技術較成熟的原因,本文將著重在太陽能與風力發電的討論。

為什麼該關注再生能源族群?

- 政府躉購費率與相關法規、政策支持下將帶動剛性需求,且能源轉型為全球共識,台灣政府反其道而行的概率極低。

- RE100 帶動供應鏈減碳的必要,Google、Apple、Microsoft、Dell、HP、Nike 等國際品牌大廠早已加入 RE100,但凡為上述 RE100 會員的供應鏈都必須跟隨下游客戶一起轉型,台灣的台積電、聯電、世界先進、華碩等大廠也已加入,因此筆者預估,在可預見的未來,再生能源將成為各企業爭搶的資源。

各候選人能源政策整理

註:依候選人號次排列

蔡英文政府能源政策

我國能源轉型以減煤、增氣、展綠、非核之潔淨能源發展方向為規劃原則,確保電力供應穩定,兼顧降低空污及減碳。

當前台灣的能源政策可分為「火力發電」、「核能發電」與「再生能源」三個大項討論。在「火力發電」方面,以降低高碳排、高污染的「燃煤發電」並增加相對低碳排、低污染的「燃氣發電」為主。核能發電走向 0% 佔比。再生能源則由經濟部訂定 2025 年佔比達 20% 目標。預計 2025 年太陽能裝置容量達 20GW,離岸風力裝置容量則達 5.7GW 以上。

另外根據國發會的資料,太陽能建置將在 2026~2030 年以每年 2GW 為目標,並在 2030~2050 年目標累計設置 40~80GW。離岸風電則在 2026~2030 年以每年 1.5GW 為目標,並在 2030~2050 年目標累計設置 40~55GW。

整體發電佔比目標

2025 年:燃氣 50%、燃煤 30%、再生能源 20%。然而此目標因近年疫情、缺工缺料等因素影響,將延後至 2026 年 10 月達標,預估 2025 年的再生能源佔比僅能達到 15.5%。

2030 年:燃氣 50%、再生能源 27%~30%、燃煤 20%。

2050 年:60~70% 再生能源、9~12% 氫能、碳捕捉之火力發電 20~27%。

柯文哲

2030 年:燃氣 45%、再生能源 30%、燃煤 15%、核能 10%。

與蔡英文政府的政策規劃僅在核能的態度上有所差異,將透過延役核二、核三,並儘速體檢核四達成核能發電佔比目標。

賴清德

依循蔡英文政府路線,採非核家園。

侯友宜

2030 年減碳台灣:燃氣 45%、再生能源 27%、核能 12%、燃煤及燃油 6%、碳中和電力 2%。

核心差異一樣在核能,侯友宜的政策與柯文哲相比,更加擁抱核能,主張延役核一、二、三廠,並研擬重啟核四。

侯友宜能源政策(資料來源:侯友宜臉書)

小結

綜上,如果以下一任總統任期較有實質影響力的 2030 年為基準,三位候選人的再生能源發電佔比並無差異,三者的差異主要集中在火力發電與核能發電的孰輕孰重,因此可以大概判斷在再生能源上,三者的態度一致,皆以邁向提高再生能源佔比為方向。

台灣再生能源族群 2023 表現

太陽能

代表業者為元晶、茂迪、聯合再生、安集、中美晶、倉和、碩禾等。

台股太陽能族群多數在 2023 年表現並不佳,主要是受到東南亞低價模組進口與案廠延宕兩大因素影響。

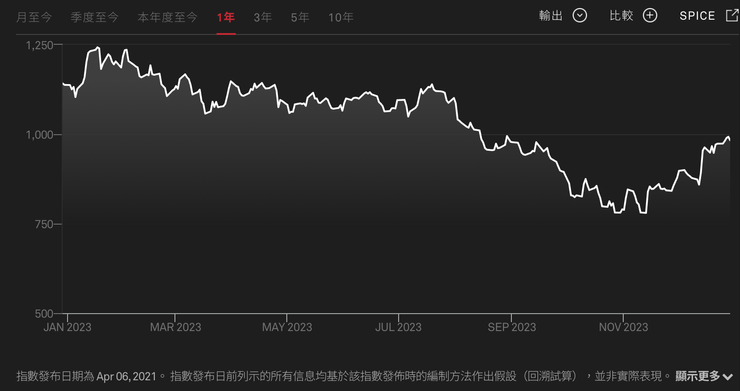

低價模組進口:受全球暴力升息,投資者因此減少對利率敏感度高的再生能源投資,從標普全球清潔能源精選指數就能看出再生能源族群今年的慘狀,不過值得注意的是隨著聯準會轉鴿,再生能源族群的表現在近期也有所回彈。

標普全球清潔能源精選指數近一年走勢(資料來源:S&P Global)

除了需求的銳減,在供給端也受中國上游廠能大幅開出導致太陽能模組價格下跌,下游廠商開始囤貨,但又遇到高利率、高通膨、缺工等問題影響終端建置,所以出現歐洲現存太陽能模組庫存大約是歐洲一到兩年的安裝量這類誇張的庫存數字。而以中國廠商為首的太陽能模組廠為了能在此波產業洗牌中生存以及趕在 2H24 轉換效率較好的 Topcon 技術大量導入前,將現有的 PERC 模組庫存去化完畢,廠商轉向在世界各地以市價的 60~70% 拋售模組,只求拿回現金,預估國外模組在台灣的市佔率從去年的 20~30%,上升至今年的 40~50%,壓縮台灣模組廠生存空間。

案廠延宕:受選舉因素影響,為避免太陽能開發成為選舉的焦點,從 2H23 開始,所有太陽能案廠的審核便進入延宕,讓台灣的模組廠出現「有訂單,也生產好了,卻銷售不出去」的困境。預估在選舉後重啟案廠審核後,模組廠的營運才會回歸正常軌道。

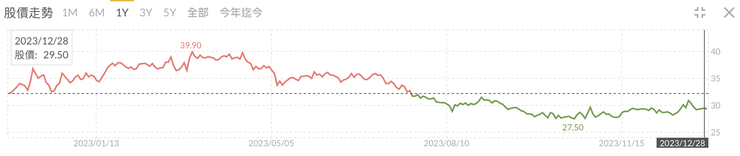

從模組廠的股價觀之,太陽能族群在今年的確不受資金的青睞,即便是獲利表現良好的龍頭元晶,全年仍是呈現下跌趨勢。

元晶近一年股價走勢(資料來源:富果)

離岸風電

代表業者為世紀鋼、上緯投控、天力離岸、永冠-ky 等。

離岸風電雖沒有太陽能的案廠審查問題,但台灣離岸風電的發展也是困難重重,CSR@天下的報導很好地總結了台灣離岸風電發展的三大困境:

- TAM 過小:相比歐洲九國要在 2030 年前達成 120GW、美國要在 2030 年前達成 30GW、澳洲的第一塊離岸風電開發區是台灣所有預估可開發區域的 3 倍大,台灣僅在 2030 年前目標達到 13.1GW,整體市場規模明顯小於國外市場。

- 地緣政治風險:應該很好理解,地緣政治的考量使國外開發商投資台灣的誘因較低。

- 國產化要求嚴格:現在台灣在離岸風電開發合約中均有要求一定的國產化要求,且國產化的要求趨於嚴格,在台灣供應商的技術仍未到位的前提下,成本仍相較進口零組件高出不少。

離岸風電跟太陽能最大的差異之處在於離岸風電為高技術門檻產業,其開發必須仰賴有經驗的國外廠商,在現有開發條件嚴苛、TAM 過小等問題下,台灣離岸風電的發展仍須後續觀察。

綜合能源業者

代表性業者為常在新聞上看到的森崴能源、雲豹能源、泓德能源。

其主要業務為離岸風電與太陽能案廠開發、售電收入、案廠維運等,涵括製造零組件以外的業務。營收主要的波動來自於工程標案的取得與工程認列進度,風險除了上述提及的太陽能與離岸風電的困境外,也因為案廠開發的本質就是土地開發,導致 EPC 業者和政治/地方關係密不可分,參考凱基投顧在 12 月針對上述三家公司出具的研究報告,均在投資風險中提及政治風險。

情境假設

即便三位候選人在 2030 年的再生能源目標相近,但我認為在其他兩位候選人的政策有加大核能發電的佔比的前提下,勢必會排擠到再生能源的資源,「資源」包括但不限於:優惠性政策、大眾關注度、立法資源、行政資源。因此個人判斷就整體再生能源族群來說,賴清德當選會對整體族群帶來較好的未來發展性,且資金面較有可能重新關注此族群。

在投資上,我個人傾向投資太陽能>離岸風電,由於 1.太陽能基期較低、2.明年確認重啟的案廠審核將使太陽能廠商的營運重回正軌,建議投資人關注大型案廠比例較高以及具一定外銷比例的元晶。

至於哪個候選人選上會對哪間公司有利呢?畢竟牽涉敏感話題,建議投資人可以自行從聯合再生、雲豹能源、元晶、森崴能源、泓德能源、世紀鋼等公司的股權結構、董事、政治獻金走向等公開資訊判斷其背後的政治立場與潛在受惠可能性。

參考資料

陳建仁「核電是綠電」?歐盟真的將核能歸屬於「綠電」嗎?專家完整解析

經濟部淨零關鍵戰略厚植產業綠色成長力 擘劃2030年電力配比願景

感謝您閱讀完這篇文章,有任何問題或意見都歡迎留言交流。也可以透過按讚、追蹤或方格子的贊助功能給予我支持喔!