如何判斷「稅務居民」身份?快速掌握稅法規則

判斷「稅務居民」的目的

公司付房租/薪資/執行業務報酬給個人時,須考量是否需要預先扣繳、繳納補充保費,而需要最先判斷的是所得人的身份,因為扣繳、補充保費等相關規則對於「居住者」與「非居住者」不盡相同。

如同上一篇文章「公司房租扣繳與補充保費詳解」提到,當公司付房租給房東,視房東身分的不同,有不同的扣繳率。例如:若公司單次給付給「居住者」房東超過2萬元,即須扣繳10%以及2.11%補充保費;若公司單次給付給「非居住者」房東,無論金額多寡,都須扣繳20%,但不用繳納補充保費。

那到底要如何判斷「居住者」與「非居住者」呢?

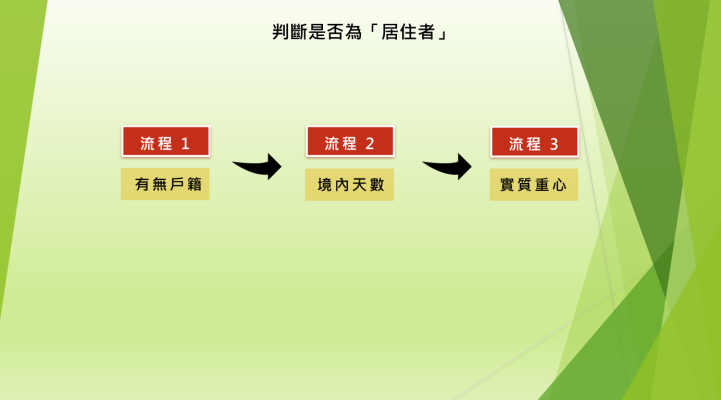

判斷三流程

以下分享簡易判斷的三個流程:

- 有無戶籍

- 境內居留天數

- 實質重心

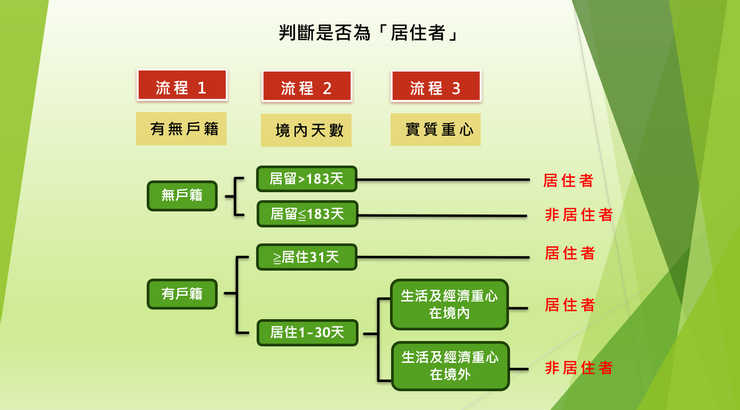

1.有無戶籍

首先區分在中華民國境內是否設有戶籍,進入流程2。

2.境內居留天數

境內居留的天數可以從護照上的出入境查驗章日期得知,或是看居留證上的居留期限來推定。

- 無戶籍:居留>183天即為居住者。居留≦183天即為非居住者。

- 有戶籍:居住≧31天即為居住者。居住1~30天則須進入流程3。

3.實質重心

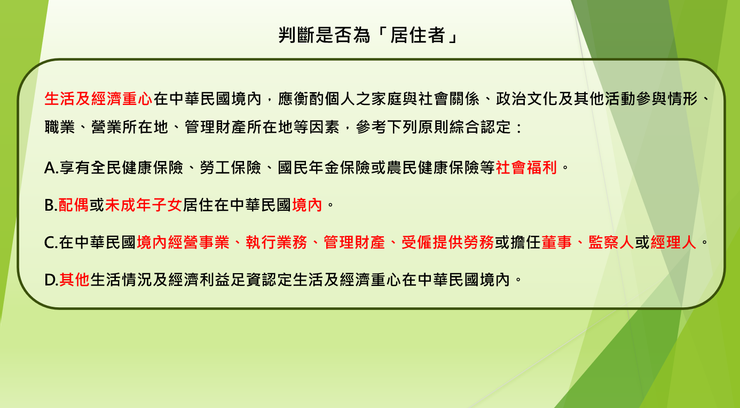

大部分情況在流程2就能判斷出是否為居住者了,唯一的例外就是「境內有戶籍,且境內居住1~30天」,則需要做「生活及經濟重心」的判斷。「生活及經濟重心」的判斷是由財政部於101年發布的解釋函令做認定,因為一直以來對於居住者的判斷都處於很模糊的狀態,也因此發生很多稅務爭議,自從這個解釋函令發布後,大幅的降低不確定性。

因此,若符合以下條件,即為居住者;反之即為非居住者。

財政部101年9月27日台財稅字第10104610410號令

生活及經濟重心在中華民國境內,應衡酌個人之家庭與社會關係、政治文化及其他活動參與情形、職業、營業所在地、管理財產所在地等因素,參考下列原則綜合認定:

A.享有全民健康保險、勞工保險、國民年金保險或農民健康保險等社會福利。

B.配偶或未成年子女居住在中華民國境內。

C.在中華民國境內經營事業、執行業務、管理財產、受僱提供勞務或擔任董事、監察人或經理人。

D.其他生活情況及經濟利益足資認定生活及經濟重心在中華民國境內。

快速回顧

最後,利用下圖快速複習一下,透過這3個流程就可以簡單的判斷出是否為稅務居民(居住者、非居住者)。

如果有相關疑問或是有課程安排需求,歡迎留言討論!